Catálogo de Régimen Fiscal

Uno de los catálogos de CFDI más importantes en la aparición de la facturación con folios electrónicos 4.0 en el catálogo de cuentas SAT para facturar que incluye las principales claves de régimen fiscal.

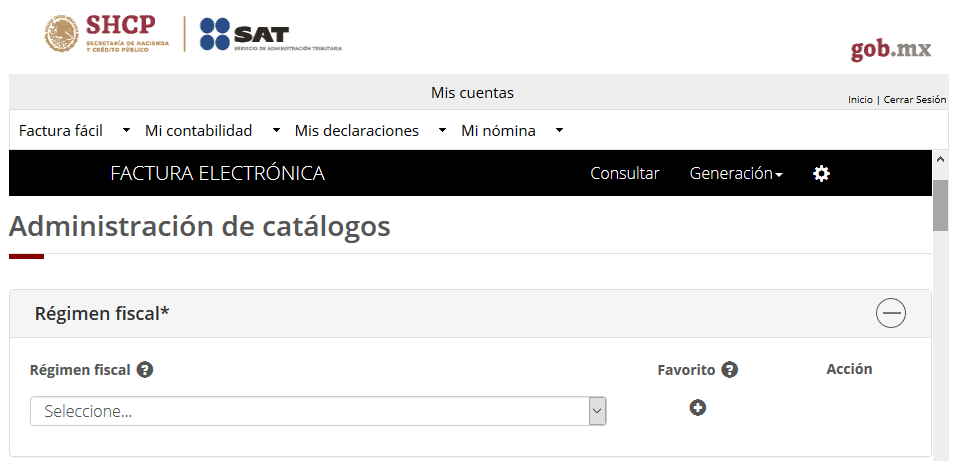

Para poder asignar el régimen fiscal SAT al facturar electrónicamente se debe hacer desde el administrador de catálogos:

¿Cuál es el Régimen Fiscal?

Cada una de las diversas personalidades se desglosan los tipos de régimen fiscal SAT mismos que enlistamos a continuación junto con las claves de régimen fiscal del catálogo:

Régimen de Personas Físicas

Clave de Régimen Fiscal

| Régimen Fiscal SAT | Descripción |

605 | Sueldos y Salarios e Ingresos Asimilados a Salarios | Trabajadores en general. |

606 | Arrendamiento | Dueños de inmuebles en renta. |

608 | Demás ingresos | Regímenes que no se encuentran en estas claves. |

611 | Ingresos por Dividendos (socios y accionistas) | Ingresos obtenidos por ganancias. |

612 | Personas Físicas con Actividades Empresariales y Profesionales | El régimen fiscal 612 son los servicios prestados por profesionales con título. |

614 | Ingresos por intereses | |

615 | Régimen de los ingresos por obtención de premios | Aplican al ganar en cualquier premio legalmente registrado. |

616 | Sin obligaciones fiscales | |

621 | Incorporación Fiscal | El régimen fiscal 621 se basa en la comercialización de bienes o servicios sin necesidad de tener títulos profesionales. |

622 | Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras | |

| 626 | Régimen Simplificado de Confianza (RESICO) | |

629 | De los Regímenes Fiscales Preferentes y de las Empresas Multinacionales | |

630 | Enajenación de acciones en bolsa de valores |

Régimen de Personas Morales

Clave de Régimen Fiscal | Régimen Fiscal SAT | Descripción |

601 | General de Ley Personas Morales | El régimen fiscal 601 es uno de los más utilizados puesto que entran la mayoría de las empresas. |

603 | Personas Morales con Fines no Lucrativos | Como su nombre lo indica se utiliza en el coso de asociaciones o fundaciones. |

607 | Régimen de Enajenación o Adquisición de Bienes | Empresas dedicadas a la compra – venta de bienes inmuebles. |

609 | Consolidación | Tipo de sociedad que diversifica en un nuevo mercado. |

620 | Sociedades Cooperativas de Producción que optan por Diferir sus Ingresos | |

622 | Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras | |

623 | Opcional para Grupos de Sociedades | En los casos especiales en los que el tipo de régimen no está especificado. |

624 | Coordinados | Empresas principalmente dedicadas al transporte terrestre (mercancías o personas). |

| 626 | RESICO (Régimen Simplificado de Confianza) |

|

628 | Hidrocarburos | Empresas dedicadas a la comercialización de hidrocarburos. |

Desde este administrador de catálogos se puede agregar o cambiar régimen fiscal SAT en solo minutos, sin importar que el programa de facturación electrónica sea de paga o desde el portal del SAT.

Es muy común confundir el régimen fiscal 612 que significa, y el régimen fiscal 621 que significa, por lo que la diferencia radica en los títulos profesionales.

Para el régimen 612 personas físicas con actividades empresariales y profesionales es necesario contar con un título profesional, incluyendo la expedición de recibos de honorarios como los médicos, arquitectos, psiquiatras, etc.

En el régimen 621 no es necesario contar con un título profesional, que incluye a pequeños negocios como una panadería, tortillería, etc. Además de contar con algunos privilegios fiscales.

La clave 601 general de ley personas morales se aplica a todas las empresas que comercialicen algún producto específico que no se encuentren en el listado de clave de régimen fiscal especial.

¿Qué es el Régimen Fiscal?

Los diferentes regímenes fiscales SAT tienen el objetivo de señalar la actividad económica específica que desempeña un contribuyente, además que, al darse de alta ante el SAT, dicho contribuyente se hace acreedor de un conjunto de derechos y obligaciones.

Los tipos de régimen fiscal se dividen en 2 personalidades según las actividades e ingresos que se desempeñe, y son:

Régimen de Personas Físicas

Régimen de Personas Morales

Estos son los Principales Catálogos de CFDI: