Catálogo de Tasa y Cuota

[toc]

¿Qué es el Catálogo de Tasa o Cuota?

El uso del catálogo de tasa o cuota SAT se aplica cuando se desglosan los impuestos trasladados de un comprobante de operación o bien un CFDI de Ingreso.

¿Qué son los Impuestos Trasladado y Retenidos?

- Impuestos Trasladados: Basados en el artículo 1ro. de la Ley del IVA en donde se dice que el vendedor debe trasladar el impuesto pagado a sus clientes. Por ejemplo, si compras un paquete de hojas de papel que cuesta $40, el 16% del IVA serían $6.40, mismos que pagas al adquirir este producto, pero se quedará a favor para cuando tú declares tus gastos y esto ayude a disminuir el pago de tus impuestos.

- Impuestos Retenidos: Son aquellos impuestos que son descontados de los sueldos por los patrones, en el caso de que estos sean personas morales o personas físicas con actividad empresarial, esta transacción aplica sobre todo con asalariados. En los impuestos retenidos se encuentran el IVA y el ISR.

Una transacción siempre debe contener un impuesto trasladado sin importar el tipo de impuesto y este se debe expresar con un tipo de factor, en la facturación 4.0 te da las siguientes opciones:

- Tasa

- Cuota

- Exento

En el caso de la tasa o cuota se calculan a través de una base, y esta aplica a la mayoría de opciones del listado de catálogo de productos y servicios.

Utiliza nuestro buscador de productos y servicios SAT aquí

Sin embargo, existen casos en los que los impuestos son exentos, aunque esto solo aplica al impuesto del IVA, según lo establecido en el artículo 2-A de la Ley del IVA:

Estos son algunos de los productos y servicios exentos de IVA que se desglosan en la mencionada Ley:

Enajenación de:

- Animales y vegetales que no estén Industrializados.

- Madera en trozo o descortezada.

- Medicinas de patente.

- Productos destinados a la alimentación (aplica excepciones).

- Hielo y agua.

- Ixtle, palma y lechuguilla.

- Tractores agrícolas (aplica excepciones).

- Fertilizantes, plaguicidas, herbicidas y fungicidas utilizados en la agricultura.

- Invernaderos hidropónicos y equipos para mantener su temperatura y humedad.

- Oro, joyería, orfebrería, piezas artísticas u ornamentales y lingotes con una pureza superior al 80%, excepto si la venta se realice al menudeo.

- Libros, periódicos y revistas.

Prestación de Servicios:

- Los prestados a agricultores y ganaderos para actividades agropecuarias.

- Molienda y trituración de maíz y trigo.

- Pasteurización de la leche.

- Los prestados a invernaderos hidropónicos.

- Despepite de algodón en rama.

- Sacrificio de ganado y aves de corral.

- Reaseguro.

- Suministro de agua para uso doméstico.

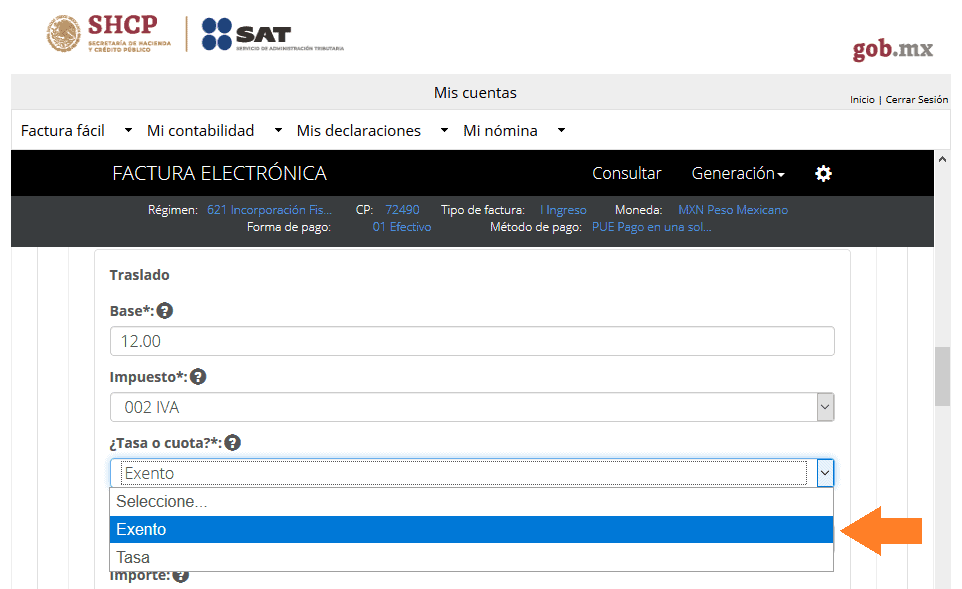

En estos casos, al llenar el CFDI 4.0 en el valor de la tasa o cuota se debe de llenar de la siguiente manera:

Cabe mencionar que estos desgloses de impuestos trasladados se utilizan más para control del emisor que del receptor, aunque en ambos casos es importante conocerlos.

¿Cómo Sacar el Valor de la Tasa y la Cuota?

Para poder realizar el cálculo de manera correcta debemos de conocer los siguientes datos: la base, el impuesto, el factor, el porcentaje del factor y el importe total.

- La base, es el monto inicial del costo del producto o servicio.

- El concepto del impuesto es tomado del catálogo de impuestos SAT, y las opciones a utilizar son: impuesto 001 – ISR, impuesto 002 – IVA, impuesto 003 – IEPS.

- El tipo de factor se puede elegir entre tasa, cuota o exento.

- El valor de la tasa o cuota se elige con base a un tipo o a un rango. Si el valor registrado es fijo, este debe de corresponder al tipo de impuesto y al tipo de factor; si el valor es variable, debe de corresponder a un rango.

- El importe es el resultado de la multiplicación entre el monto base y el porcentaje de la tasa o cuota, mismo que se suma o se resta a la base para dar el monto total.

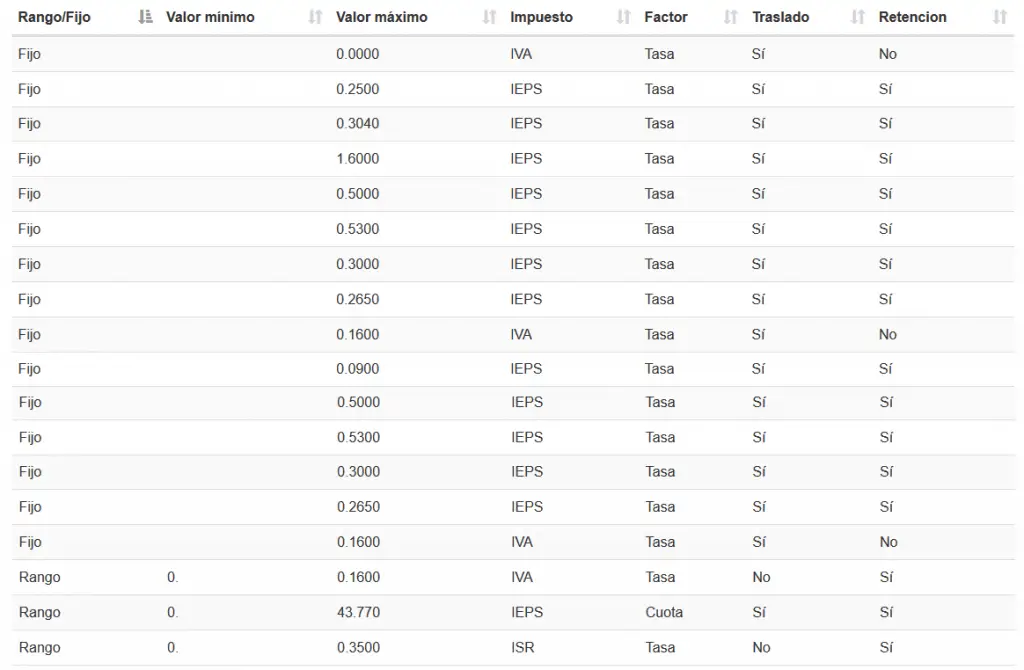

Esta es la tabla que maneja el SAT para encontrar el valor de la tasa o cuota:

Con la información que hemos visto, ya podemos llenar los valores de tasa o cuota del impuesto, por lo que vamos a regresar al ejemplo para hallar los valores de tasa y cuota en un caso específico:

Retomando el tema de los impuestos, recordemos que estos toman como base el ingreso gravable, que el monto antes de impuestos; así que si Josué desea cobrar en total $ 2,000, el impuesto grabable tiene que ser mayor para que a este se le sumen y resten los impuestos retenidos y trasladados.

En el caso de Josué, su base es fija, por lo que su tipo será un monto fijo también, por lo que corresponden los siguientes valores:

Cabe mencionar que una vez que se cargue el valor sin importar el programa de facturación electrónica que se utilice, éste calculará en automático el importe, aunque consideramos importante que el valor se coloque a 6 dígitos para evitar errores.

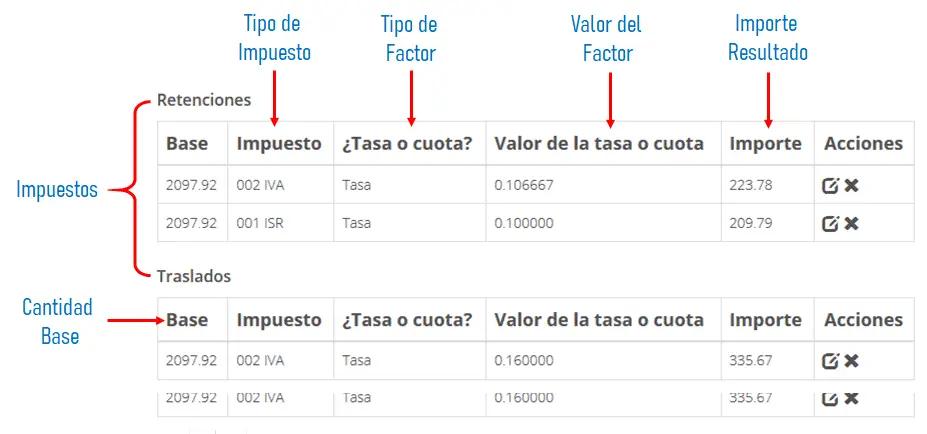

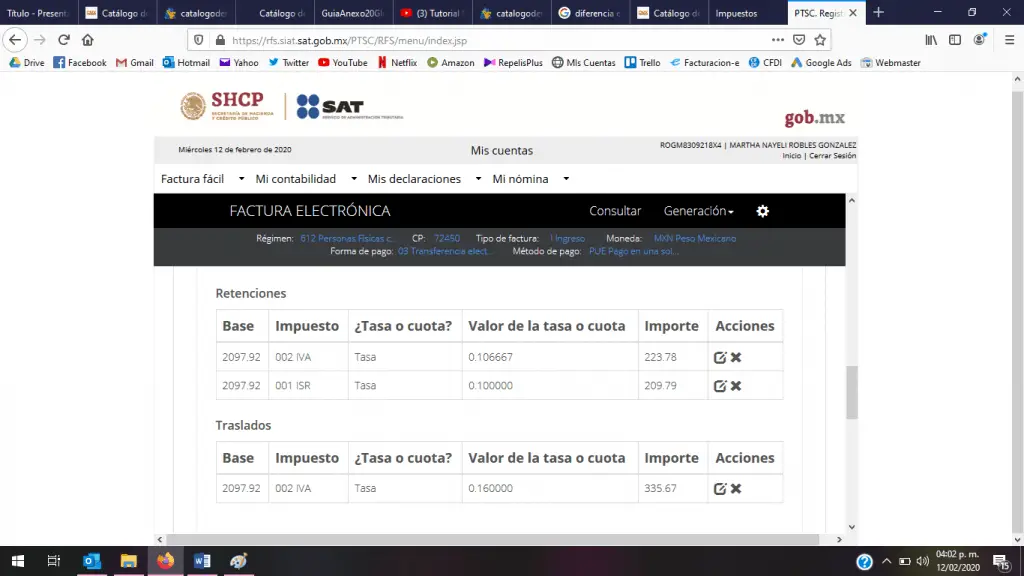

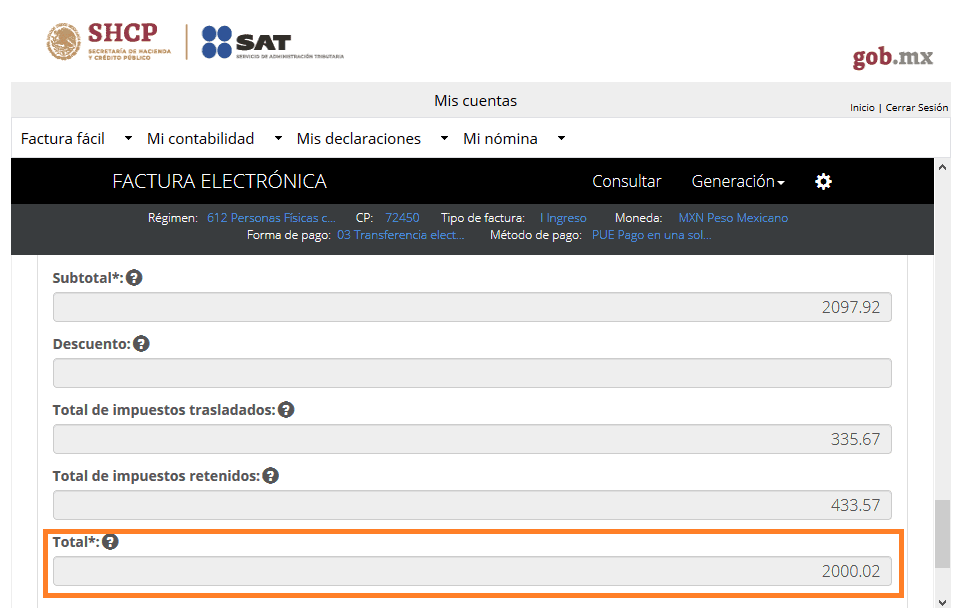

Una vez cargado los valores de tasa o cuota los resultados serán los siguientes:

Los impuestos trasladados se suman al ingreso gravable y posteriormente los impuestos retenidos se restan al resultado anterior, dando como resultado el total de la factura.

Existen casos en los que los impuestos tienen algún estímulo fiscal, como el IVA en la Región Fronteriza, en esto casos el valor del IVA no será .160000 sino .080000 que corresponde al 8% del IVA como lo estipula el estímulo correspondiente.

Para más información en el caso del de llenado de la tasa o cuota con estímulos fiscales te invitamos a entrar AQUÍ.

Cabe señalar que la base para el cálculo del impuesto y la determinación de la base se realiza de acuerdo a las disposiciones fiscales vigentes por el SAT.

Aquí encontrarás más información sobre el cálculo de IVA

Estos son los Principales Catálogos de CFDI