[toc]

CFDI de Traslado

¿Qué es un CFDI de Traslado?

El CFDI de Traslado es un documento fiscal que sirve para amprar la propiedad de las mercancías que requieren transportar por la vía terrestre dentro del territorio nacional o extranjero.

El CFDI de Traslado es un documento fiscal que sirve para amprar la propiedad de las mercancías que requieren transportar por la vía terrestre dentro del territorio nacional o extranjero.

¿Qué es la Carta Porte?

La Carta Porte es un Documento que se utilizaba antes del CFDI de Traslado para documentar el transporte de mercancías, éste también tiene una validez nacional o internacional.

Podemos decir que la Carta Porte y el CFDI de Traslado 3.3 SAT son documentos utilizados para los mismos fines sin embargo son documentos diferentes, que llegado el momento se utilizarán inclusive de forma simultanea como lo explicamos más adelante.

¿Para qué Sirve un CFDI de Traslado?

El CFDI de traslado SAT 2021 tiene la función de garantizar la propiedad de una mercancía cuando ésta es transportada para su comercialización. Esto da el derecho de un seguro por si la mercancía se daña, roba o pierde.

También se utiliza a forma de contrato de transporte si es el caso de que la misma empresa no transporta sus mercancías, sino contrata a una transportadora para realizar este servicio, esta empresa es quien emite el CFDI de traslado.

La aparición del CFDI de Traslado se dio a partir de la creación del CFDI 3.3 en el Anexo 20 de la Miscelánea Fiscal para el 2018, y está fundamentado en el Código Fiscal de la Federación.

Casos en los que se Expide el CFDI de Traslado

Estos son los casos en los que se debe emitir un CFDI de traslado:

- El traslado se efectúa entre empresas de la industria manufacturera, maquiladora y de servicio de exportación.

- Realizas operaciones con personas con autorización para destinar o almacenar mercancías para su transformación.

- Se realizan acuerdos con empresas que prestan servicios de manufactura de vehículos de autotransporte y sus partes.

Requisitos a Cumplir y su Representación Impresa

La forma de hacer un CFDI de Traslado es similar a los demás tipos de CFDI, pero para que un CFDI de Traslado 2021 o carta porte tengan validez legal, deben de contener:

- Tipo de CFDI y tipo de carta.

- Datos del transportador (nombre, domicilio, encargado de la transportación).

- Datos del remitente (nombre, domicilio del lugar de destino).

- Número de orden.

- Descripción del tipo de la mercancía a transportar.

- Descripción detallada de los gastos de la transformación.

- Tipo y descripción del transporte terrestre.

Escenarios en los que se debe Expedir un CFDI de Traslado

1. Cuando el Dueño de las Mercancías es quien las Traslada

Si este es el caso, el CFDI de Traslado se utiliza para la acreditación de la propiedad, y basta con la emisión de este o su representación impresa para lograr el cometido.

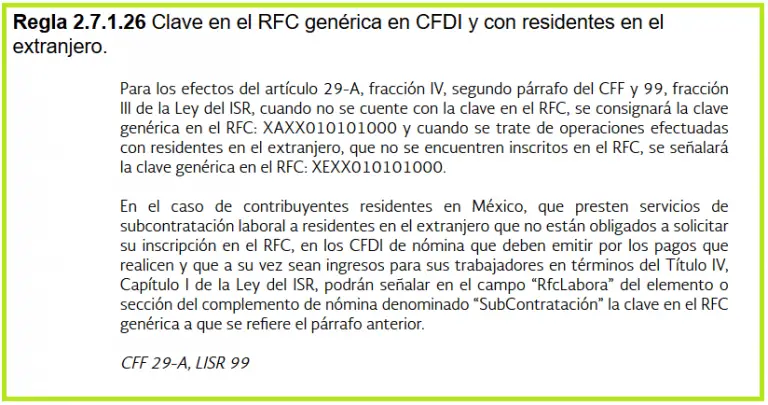

Es importante mencionar que se debe de generar un CFDI con la clave genérica del receptor que hace referencia a la regla 2.7.1.26, que dice lo siguiente:

Además de crear el CFDI con valor cero y especificando la clase de bienes o mercancías que se están transportando. Es importante destacar que las mercancías deben de ser nacionales y deben de pertenecer al propietario y no ser objeto de alguna compra-venta.

Para que las mercancías sean transportadas legalmente por territorio nacional, se debe de especificar el objeto de transportación, para ello se debe de elegir entre estas opciones que ofrece el Catálogo de CFDI:

Si las mercancías son de importación, éstas deben de contener la fecha del documento de aduana según lo que establece el artículo 29 – A del Código Fiscal de la Federación, y así verificar la validez del CFDI de traslado también.

2. Cuando se Contrata una Empresa Externa de Transportación

El CFDI de Traslado es expedido por el transportista una vez que el propietario contrate sus servicios.

Las empresas dedicadas al transporte de mercancías por vía terrestre deberán expedir el CFDI correspondiente, el cual debe de cumplir con los requisitos establecidos en el artículo 29-A del Código Fiscal como:

- Lugar y Fecha de Expedición.

- RFC del emisor.

- Folio Fiscal 3.3

- Serie de emisión del comprobante.

- Descripción de la mercancía a transportar.

En su defecto, la empresa transportadora también puede expedir una carta porte anterior de forma de impresa que debe de cumplir además los requisitos de la SCT.

Cabe mencionar que la emisión de un CFDI de Traslado no es un documento obligado en este escenario en comparación del primero, ya que, en este caso, el encargado de la transportación no debe de acreditar la propiedad de la mercancía sino solo da la autoridad para comprobar el traslado legal.

La empresa de traslado deberá emitir de manera independiente un CFDI de Ingreso a forma de comprobante y el contratante pueda deducir impuestos.

3. Cuando se Transporte de Mercancías al Extranjero

En este caso, independientemente de la expedición del CFDI de Traslado para Exportación, se debe de utilizar junto con el complemento de comercio exterior.

El complemento de comercio exterior para CFDI va a resguardar la seguridad fiscal en operaciones internacionales.

El uso del complemento de CFDI para comercio exterior se aplicada desde el 2018 y la versión 1.1 es la vigente para los tramites de exportaciones.

Otros Tipos de CFDI:

- CFDI de Ingreso

- CFDI de Egreso

- CFDI de Nómina

- CFDI de Recepción de Pagos

- CFDI de Retenciones e Información de Pagos

Preguntas Frecuentes

¿Cuáles son los CFDI de traslado?

Los CFDI de traslado son los comprobantes fiscales que acreditan propiedad de una mercancía que se encuentra en transportación vía terrestre.

¿Qué es una Carta Porte traslado?

La carta porte es un documento que se emite en los casos que se transporte mercancías por vía terrestre en territorio nacional por medio de una empresa que presta los servicios de transportación.

¿Qué es el anexo 20?

El anexo 20, es la Guía de llenado de los diversos tipos de CFDI y la puedes encontrar completa en la siguiente liga:

http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/GuiaAnexo20.pdf