Contentidos

La facturación electrónica surgió desde el 2004, cuando aún se realizaban facturas en papel, aquellas que se elaboraban en una imprenta, y ha pasado por varias modificaciones hasta llegar a lo que ahora es el CFDI.

¿Qué es un CFDI en México?

De forma concreta, podemos decir que es un documento que avala ante el Servicio de Administración Tributaria (SAT) las transacciones comerciales que se realizan en México. En sí, es el documento electrónico que suplió a la factura impresa.

Sus siglas significan Comprobante Fiscal Digital por Internet, pero también se le conoce como factura electrónica, sin embargo para que ésta sea válida como el comprobante de una transacción debe de cumplir con los requisitos que marca el art 29-A del Código Fiscal de la Federación (CFF).

Para crearlo es necesario contar con un sistema de factura electrónica de algún proveedor autorizado en certificación (si deseas conocer los proveedores te sugerimos dar entrar Aquí) o bien hacerlo desde “Mis Cuentas” en el portal del SAT.

Al crear facturas electrónicas se generarán 2 archivos, uno que será la versión que se pueda imprimir PDF y un archivo XML donde se codifican todos los datos que incluye la facturación electrónica.

¿Qué es en XML?

La Facturación Electrónicas permite mayor control de la información y también seguimiento por parte de la Secretaría de Hacienda, ya que al crearla se generan dos tipos de archivos, un PDF que permite la visualización e impresión del archivo y un archivo en formato XML que permite el control e identificación de cada uno.

Para que el CFDI tenga valor debe de contar con un timbre, es decir un código de seguridad y verificación. Este código lo puedes conseguir al crear tu factura en el sistema de Servicio de Administración Tributaria (SAT) o con algún proveedor de facturación electrónica autorizado.

Tiene cuatro características principales:

- Integridad: La información contenida no puede manipularse ni modificarse sin que se detecte.

- Autenticidad: La identidad del emisor del comprobante puede verificarse a través de su Certificado de Sello Digital.

- Único: Cada CFDI lleva registrado un identificador único otorgado por un PAC (Proveedor Autorizado de Certificación que lo convierte en único ante su destinatario y ante la Administración Tributaria.

- Verificable: La persona que lo emite no podrá negar haberlo hecho.

Veamos un ejemplo de los archivos que se generan al crear un CFDI:

¿Quiénes Deben Usar el CFDI en México?

El artículo 29 del Código Fiscal de la Federación dice:

“Cuando las leyes fiscales establezcan la obligación de expedir comprobantes fiscales por los actos o actividades que realicen, por los ingresos que se perciban o por las retenciones de contribuciones que efectúen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del Servicio de Administración Tributaria”.

Por lo tanto, todos los contribuyentes, ya sean personas físicas o morales deben emitirlo, por ejemplo las personas que:

- Adquieran bienes, disfruten de su uso o goce temporal.

- Ofrezcan servicios.

- Exporten mercancías, etc.

Para que dichos contribuyentes puedan emitir comprobantes fiscales deben de cumplir con los siguientes requisitos:

- Estar dado de alta ante los Servicios de Administración Tributaria y contar con RFC.

- Contar con un certificado de firma electrónica avanzada vigente.

- Tramitar ante el SAT el certificado para el uso de los sellos digitales.

¿Para qué Sirven los Comprobantes Fiscales Digitales por Internet?

Sirven para comprobar y dar soporte a todas las operaciones entre empresa y cliente, es decir, sustentan las compras y las ventas que realizas.

Por otra parte, compromete al cliente y a la empresa en los casos de forma de pago en parcialidades, a crédito y otras formas de pago a reportar sus transacciones, sin importar que se queden registradas en una cuenta de banco o en efectivo.

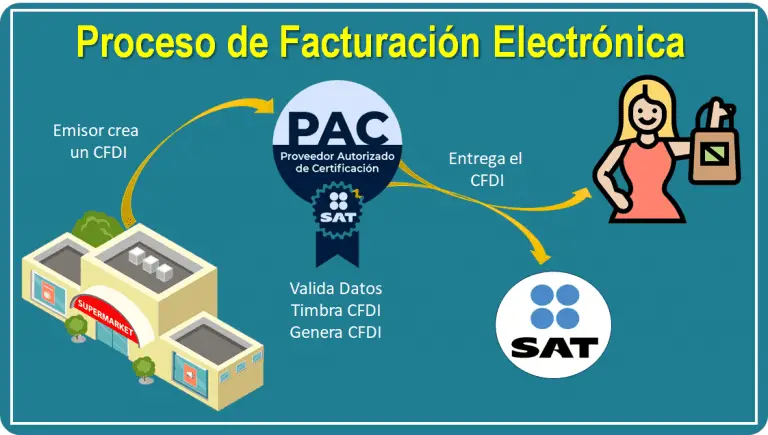

¿Cómo Funciona el Comprobante Fiscal Digital por Internet?

Como lo vemos en el esquema, la forma en la que funciona la emisión de un comprobante fiscal digital por Internet depende de un PAC o proveedor autorizado en certificación; el emisor crea las facturas electrónicas en un sistema de e-factura, de ahí el PAC valida que los datos sean correctos, timbra el CFDI y lo envía al receptor y al SAT para que todos tengan la información de la transacción.

De esta forma al realizar las declaraciones anuales o mensuales, se encuentran con los datos de los ingresos o egresos cargados, haciendo el proceso más rápido.

Requisitos de los Comprobantes:

Para que sea válido como documento fiscal debe cumplir con los siguientes requerimientos establecidos por los Servicios de Administración Tributaria.

- Nodo principal del Comprobante: Contiene la información de las facturas electrónica como: RFC del emisor, régimen fiscal, domicilio fiscal, folio y sello digital, lugar y fecha de expedición, y uso de la factura.

- Nodo secundario CFDI:La información del emisor de la factura como: datos del receptor y los conceptos con lo que contiene el detalle de la factura.

- Un nodo CFDI: Timbre fiscal digital el cual es el sello proporcionado por el CFDI autorizado ante los Servicios de Administración Tributaria.

Nuevo CFDI 4.0

En la última actualización de la reforma fiscal 2022, entró en vigor el uso del CFDI 4.0 a partir del 1 de enero de 2022 de manera NO obligatoria, y será hasta el 1 de mayo del 2022 en el que será obligatorio en la que no solo cambió la versión del comprobante fiscal digital, sino también hubo modificaciones en el CFF, las Leyes del ISR, IVA, IEPS e ISAN.

A comparación de la versión 3.3, esta nueva versión tiene los siguientes cambios:

- Se deben desglosar el nombre y la dirección fiscal el emisor y receptor de las facturas electrónicas.

- Se podrán cancelar las facturas describiendo la razón por la cual se realiza.

- Se pueden identificar los movimientos con impuestos indirectos.

Esta nueva versión de comprobante fiscal digital busca tener un mejor control ante los impuestos como el IVA, identificando de que operación provienen, además de que la información quedará “pre llenada” para ser utilizada al momento de realizar las declaraciones de impuestos.

Se incluyen nuevos atributos para efectos de exportación, facturación a través de empresas que procesan pagos, domicilio fiscal del receptor y su régimen fiscal, así como si cada concepto paga impuesto o no.

El cambio estructural consiste en la incorporación de dos nuevos nodos:

- Información global: para los comprobantes globales expedidos al público en general.

- A cuenta de terceros: la información que se solicita para facturar a cuenta de terceros se incluye en el contenido del CFDI.

En la secuencia de los comprobantes que se le relacionan, se modifica la estructura para dar la oportunidad de relacionarse con más de un comprobante fiscal.

Estos cambios traerán consigo nuevas reglas de validación, como es el caso de la inclusión de nuevos catálogos.

Cabe mencionar que esta versión también afectó el CFDI de Retenciones e Información de Pagos, en las que de forma obligada deberán de incluir un complemento de pago en los casos de que los pagos se hagan de forma diferida o el parcialidades.

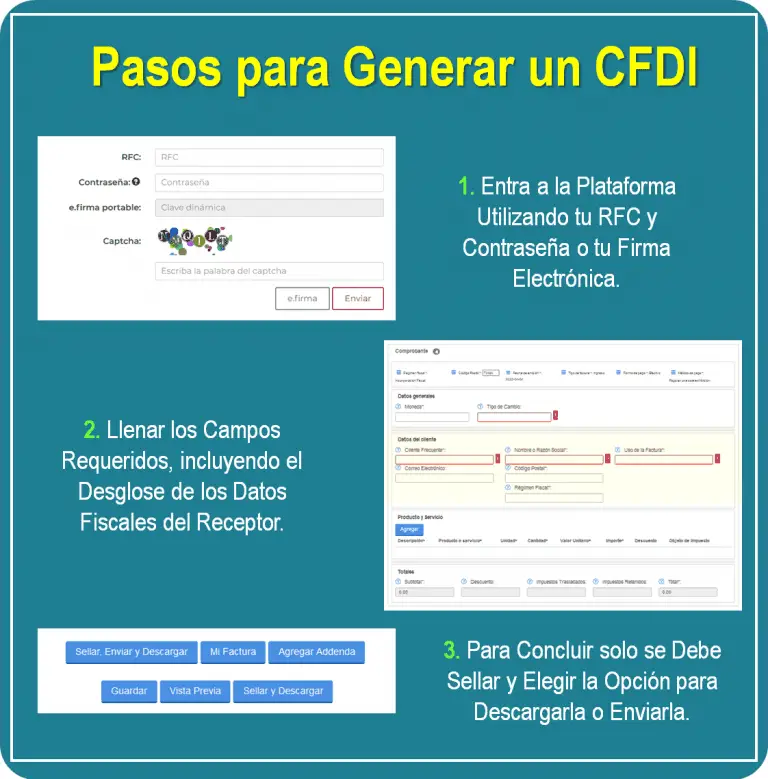

¿Cómo Generar un CFDI México?

La nueva versión 4.0 tuvo algunas modificaciones, entre ellas el llenado de la factura electrónica, misma que veremos a continuación tomando como ejemplo la del portal web de los servicios de administración tributaria:

Es una forma más simple de realizar la facturación electrónica en el portal del SAT o bien en el caso de algún proveedor.

¿Qué Buscar en un Proveedor de CFDI?

Sabemos que actualmente el SAT tiene la opción de generar facturas de manera gratuita, sin embargo, si tienes un negocio que crece a diario evidentemente tendrás que realizar más facturas electrónicas por tus ventas y te será necesario que consideres un proveedor de facturación en línea, que no sea el servicio del SAT, por las siguientes razones:

- Control de Comprobante de Pago: por lo que la plataforma de facturación gratuita no te permitirá tener un orden accesible, es decir, que tendrás que hacer búsqueda general y no por clientes.

- Consulta CFDI Recibidos: en el SAT puedes consultarlos, guardar para su futura consulta, con alguno de los proveedores de facturación electrónica tienes la oportunidad además conocer aquellas facturas que están relacionadas con la forma de pago, si es en parcialidades o tienen complemento de pago. En ocasiones el mejor sistema de facturación electrónicatiene una opción de recordatorio, para guardar las facturas que se están generando.

- Versión 4.0 con Formato Personalizado: otra de las diferencias entre los recibos del SAT con uno de los mejores proveedores de facturación electrónica es que el de pago se puede personalizar, es decir, colocar logotipo de la empresa, detalles que hacen la diferencia.

Las semejanzas que vas a encontrar entre el documento generado del SAT con el servicio de un proveedor es que ambos cuentan con folios digitales, sello y cadena digital, además de contar con los requisitos básicos de una Factura Electrónica.

Historia del Comprobante Fiscal Digital

Hace ya algunos años empezó a existir la facturación electrónica, anteriormente se le llamaban solo recibos, fue hasta el 2004 que se empezó a utilizar la palabra factura electrónica que empiezo a distinguirse porque incluía un código de barras y fue a partir de ese año que dicho documento a sufrido un gran número de cambios, conozcamos más de su evolución:

En el 2014 fue cuando la facturación sufrió algunos cambios, puesto que todos los contribuyentes estaban obligados a facturar a través de medios electrónicos y de ahí a tenido varios cambios que podemos.

Su aplicación surge con la necesidad de contener mayor información en las facturas y desde el 2017 aparece como primera versión la 3.2 de CFDI.

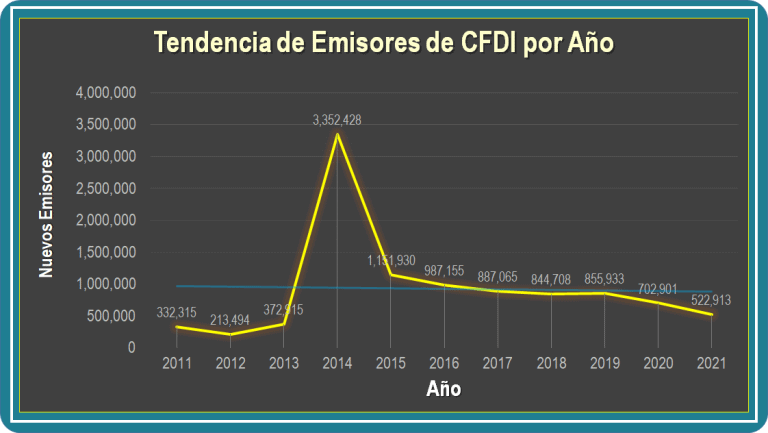

En el 2014, hubo un incremento en la emisión de facturas de más del 900% según datos de estadísticas de facturación electrónica del SAT que podemos ver a continuación:

Actualmente se maneja el CFDI 4.0 y sin importar el tipo de contribuyente que sea, éste debe cumplir con ella a partir del mes de Enero y ya de forma obligatoria desde el mes de Mayo de 2022.

Estos cambios a la facturación han permitido que el cliente facture con la seguridad de que ésta sea cancelada por el emisor, puesto que el emisor antes de cancelar alguna factura debe solicitar autorización al beneficiario, entre otras cosas.

Marco Legal

Su creación está sustentada en el artículo 29 del Código Fiscal de la Federación.

Se establece que la obligación de un contribuyente será expedir los comprobantes fiscales que le sean solicitados por parte de sus clientes.

El contribuyente tiene el derecho de que las retenciones que se efectúen le sean devueltos en su declaración anual.

Las personas que adquieran bienes, disfruten de su uso o goce permanente o temporal, reciban servicios o aquéllas a las que les hubieren retenido contribuciones deberán solicitar el comprobante fiscal digital.

En el Artículo 29-A, se especifica que los comprobantes fiscales digitales a que se refiere el artículo 29 de este Código, deberán contener:

- RFC

- Folio y sello digital del SAT

- Lugar y fecha de expedición

- RFC del beneficiario

- Información complementaria de la factura como el código de producto, unidad de medida, cantidad.

- Especificar retenciones de impuestos.

El CFDI es un tema muy interesante, así que te invitamos a conocer más de él:

- Tipos de CFDI

- CFDI Nómina

- Generación de un CFDI

- CFDI de Pagos

- Catálogo de CFDI

- Uso de CFDI

- Verificación de CFDI

- Principales Proveedores de CFDI

Nuestra página es patrocinada por CualHost, web Hosting México y Dominios a los mejores precios, cupones y cursos para crear páginas web.

Ve nuestra reseña de Intelplanet