Diferencia entre forma de pago y método de pago

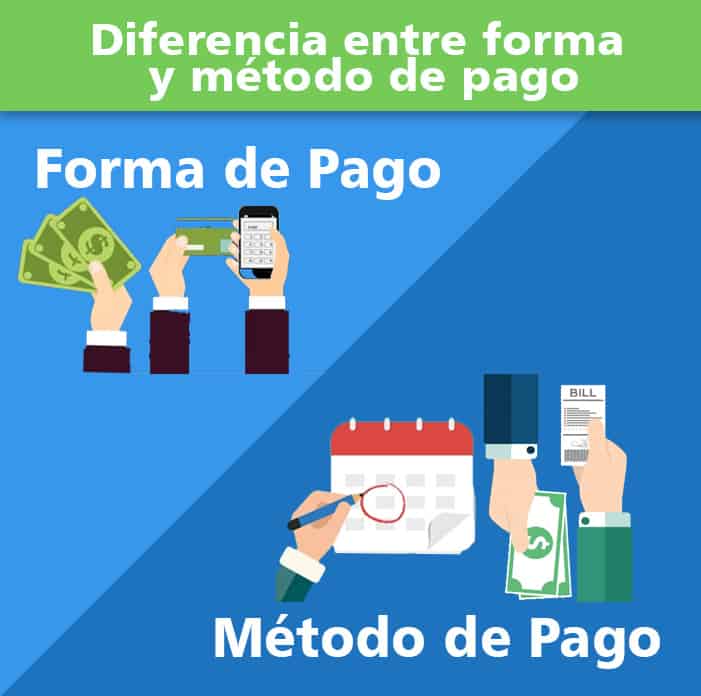

En ocasiones confundimos la forma de pago y el método de pago, pero realmente no son lo mismo, ya que uno se refiere al medio del pago y el otro al tiempo que se hará el pago.

A continuación definiré sus claras diferencias.

Diferencias entre forma de pago y método de pago

Para simplificar mejor las diferencias entre forma de pago y método de pago, te explico, la forma de pago de CFDI se refiere únicamente al medio por el cual recibimos el pago de una factura, esto quiere decir, a si el pago se recibe en efectivo, cheque, transferencia electrónica, entre otros.

Y el método de pago es el cómo será pagada la factura en cuestión de tiempo, por ejemplo, pago inmediato, lo que conocemos como pago de contado, con fecha posterior a la emisión, que también se conoce como pago en parcialidades o a crédito.

Cada uno de estos cuenta con su propio catálogo de claves para CFDI, solo se pueden capturar las opciones que vienen dentro de este, no se puede introducir cualquier otra clave que no se encuentre dentro de estos datos, esta es otra gran diferencia entre forma de pago y método de pago.

Un dato importante que debes conocer es qué forma de pago anteriormente era método de pago, y viceversa, es decir que para la nueva versión de CFDI se invirtieron los conceptos.

¿Qué es la forma de pago?

La forma de pago se refiere a la forma monetaria o de valor por el cual se hizo un pago, es decir, si este se liquidó con efectivo, tarjeta de crédito, débito, transferencias, vales de despensa, cheques o cualquier otro.

Es importante mencionar que en el caso de aplicar diferentes formas de pago, se deben seleccionar todas las que sean aplicables y comenzar por la de mayor cantidad y deben ir separadas por una coma.

A continuación te mostramos la tabla de claves correspondientes a la Forma de pago:

| Forma Pago | Descripción |

| 01 | Efectivo |

| 02 | Cheque nominativo |

| 03 | Transferencia electrónica de fondos |

| 04 | Tarjeta de crédito |

| 05 | Monedero electrónico |

| 06 | Dinero electrónico |

| 08 | Vales de despensa |

| 12 | Dación en pago |

| 13 | Pago por subrogación |

| 14 | Pago por consignación |

| 15 | Condonación |

| 17 | Compensación |

| 23 | Novación |

| 24 | Confusión |

| 25 | Remisión de deuda |

| 26 | Prescripción o caducidad |

| 27 | A satisfacción del acreedor |

| 28 | Tarjeta de débito |

| 29 | Tarjeta de servicios |

| 30 | Aplicación de anticipos |

| 99 | Por definir |

Aquí te explicamos todo sobre el catálogo de formas de pago SAT

¿Qué es el Método de pago?

Ahora el método de pago, es referente al momento en el que se realizará o liquidará el pago, este puede darse una sola exhibición (pago de contado) o en parcialidades (pago a crédito).

Es decir, este dependerá del tiempo en que se cobra o cobrará la factura, existen dos métodos de pago, por ejemplo:

- Si el pago se realizó completo al momento de la compra o ya fue cobrado antes, se debe utilizar el método de Pago en una sola exhibición (PUE) al emitir la factura.

- Si una factura no se cobra al momento de la compra y es pagada en una fecha después o en forma diferida, el método de pago se conoce como Pago diferido (99).

Por último, si el cliente realiza un primer pago cuando se emite la factura, se registra como PPD con un CFDI adicional llamado Recibo Electrónico de Pago o Complemento para recepción de pagos por dar esta primera parcialidad.

La siguiente es una tabla con las claves de los métodos de pago:

| Método Pago | Descripción |

| PUE | Pago en una sola exhibición |

| PPD | Pago en parcialidades o diferido |

Aquí te explicamos cómo funciona el catálogo de método de pago SAT

Conclusión

En un principio los conceptos de forma de pago y método de pago, pueden resultar muy confusos debido a sus similitudes y más si no se suelen emitir facturas muy seguido, por eso es muy importante saber diferenciarlos antes de realizar una.

Llenar una factura correctamente puede resultar algo complicado y confuso, pero actualmente puedes encontrar la guía de llenado para la factura electrónica, con ella puede ser más fácil poder emitir de los CFDI a los contribuyentes más rápido.

También puedes consultar el catálogo de claves SAT, en el cual se especifican los detalles y características que deberán cumplir las facturas para emitirlas correctamente.

Ahora ya sabes la diferencia entre forma de pago y método de pago, ya que estos datos son muy relevantes y que se deben agregar a las facturas siempre.